Budget 2025

Synthèse du Budget primitif 2025

La loi NOTRe (Nouvelle Organisation Térritoriale de la République) prévoit la mise à disposition du public d’informations précises sur le budget communale. Vous trouverez ci-dessous les synthèses du budget primitif 2025

Budget 2023

Synthèse du Budget primitif 2023 et du compte administratif 2022 (Loi NOTRe)

La loi NOTRe (Nouvelle Organisation Térritoriale de la République) prévoit la mise à disposition du public d’informations précises sur le budget communale. Vous trouverez ci-dessous les synthèses du budget primitif 2023 (prévisions 2023). La note synthétique sur le compte administratif 2022 (dépenses 2022) est juste en dessous.

Budget 2022

Synthèse du Budget primitif 2022 et du compte administratif 2021 (Loi NOTRe)

Budget 2021

Synthèse du Budget primitif 2021 et du compte administratif 2020 (Loi NOTRe)

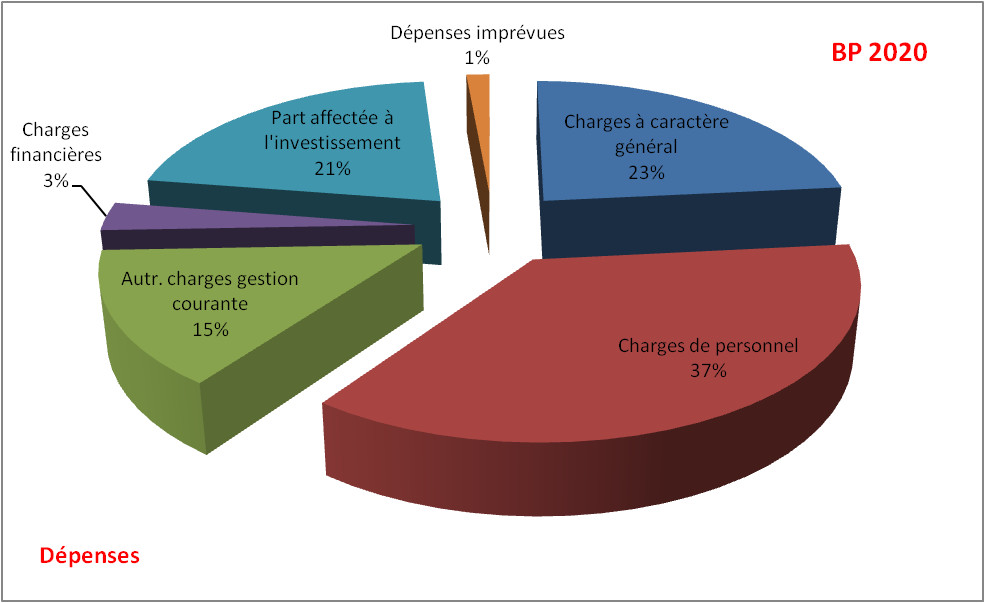

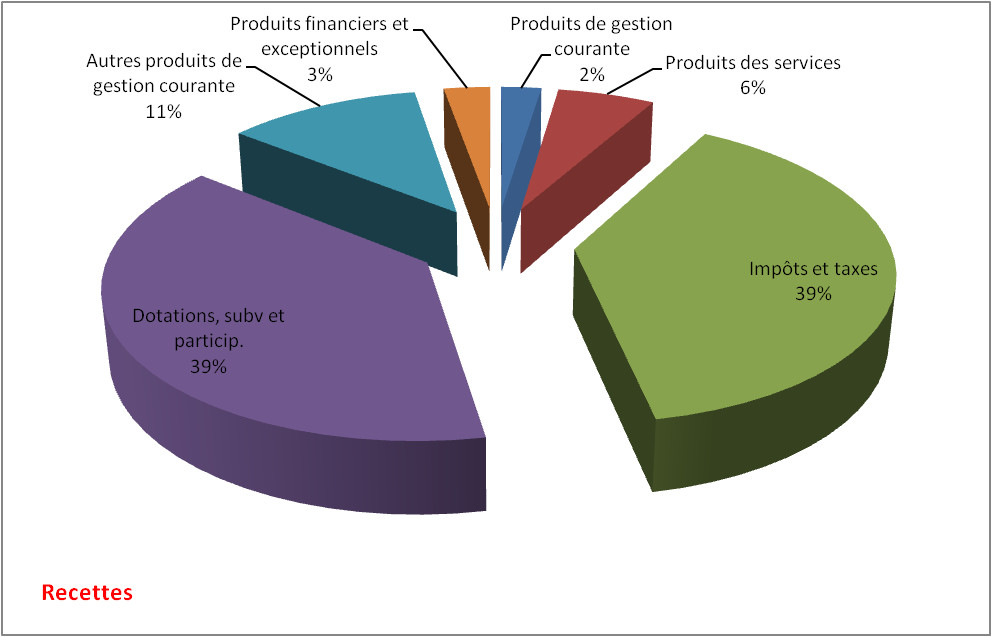

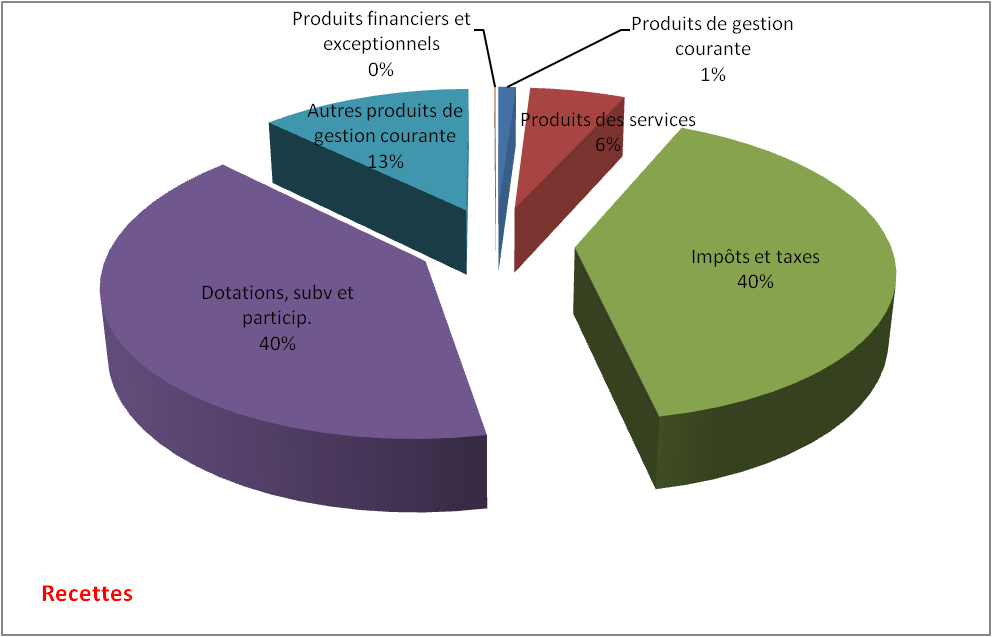

Budget 2020

Synthèse du Budget primitif 2020 et du compte administratif 2019 (Loi NOTRe)

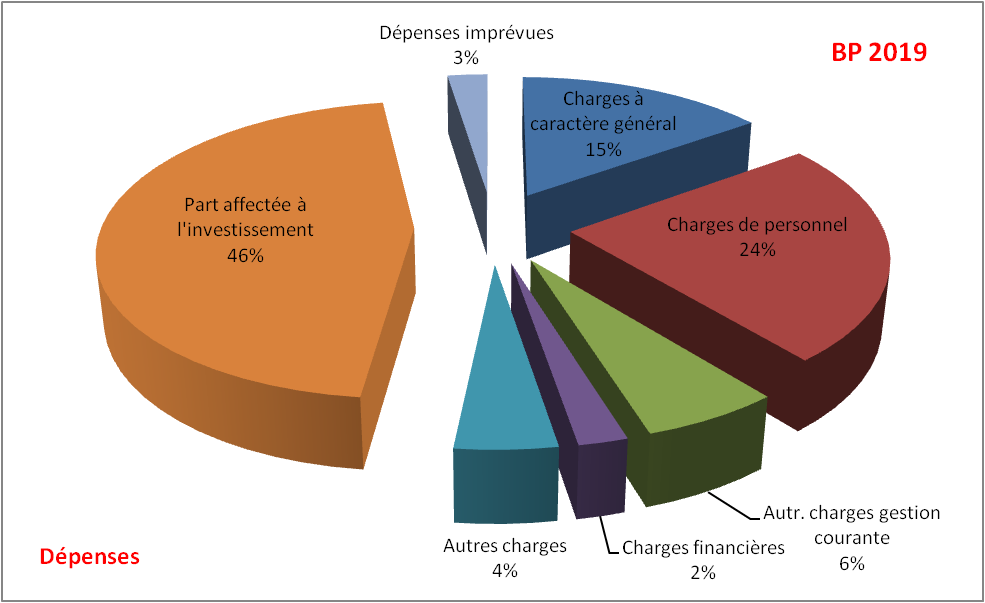

Budget 2019

Synthèse du Budget primitif 2019 et du compte administratif 2018 (Loi NOTRe)

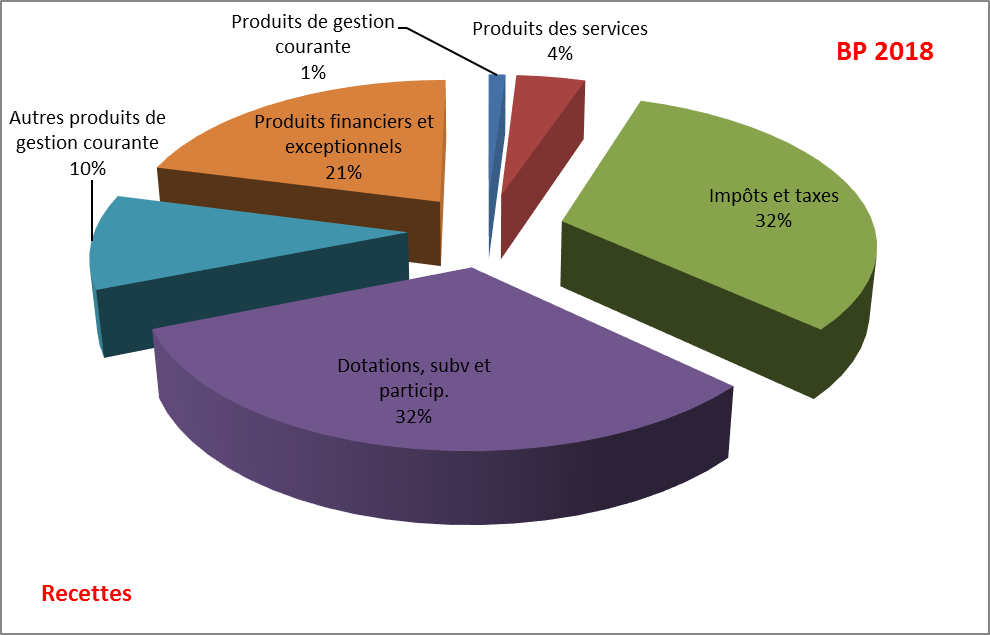

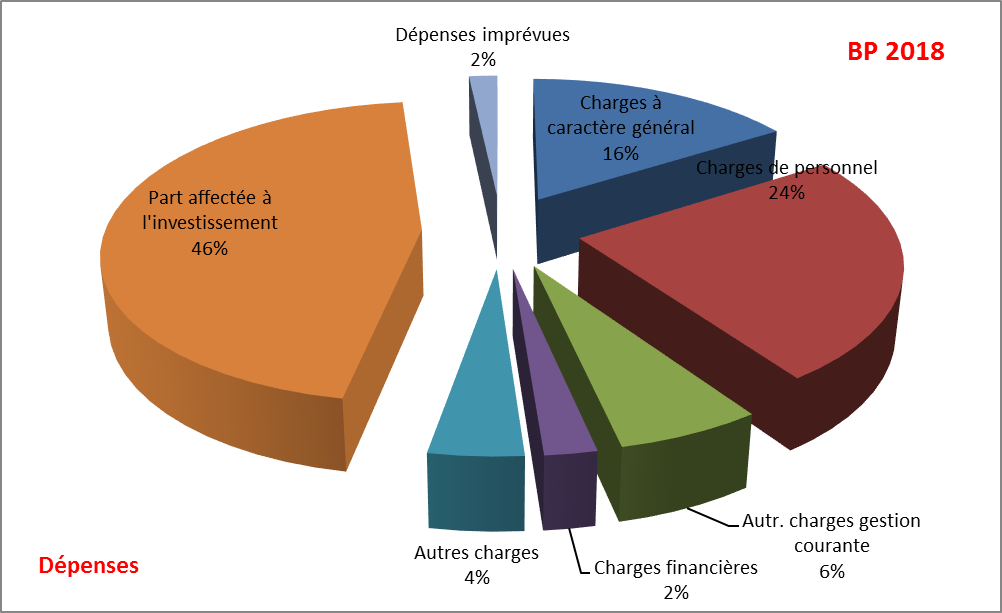

Budget 2018

Synthèse du Budget primitif 2018 et du compte administratif 2017 (Loi NOTRe)

A noter : si vous comparez les budgets 2017 et 2018, une nette différence apparaît au niveau des ressources : la différence provient de l’intégration du remboursement de l’incendie de la salle de Faverolles par l’assurance dans le budget (plus de 400 000 euros en plus).

Budget 2017

Synthèse du Budget primitif 2017 et du compte administratif 2016 (Loi NOTRe)

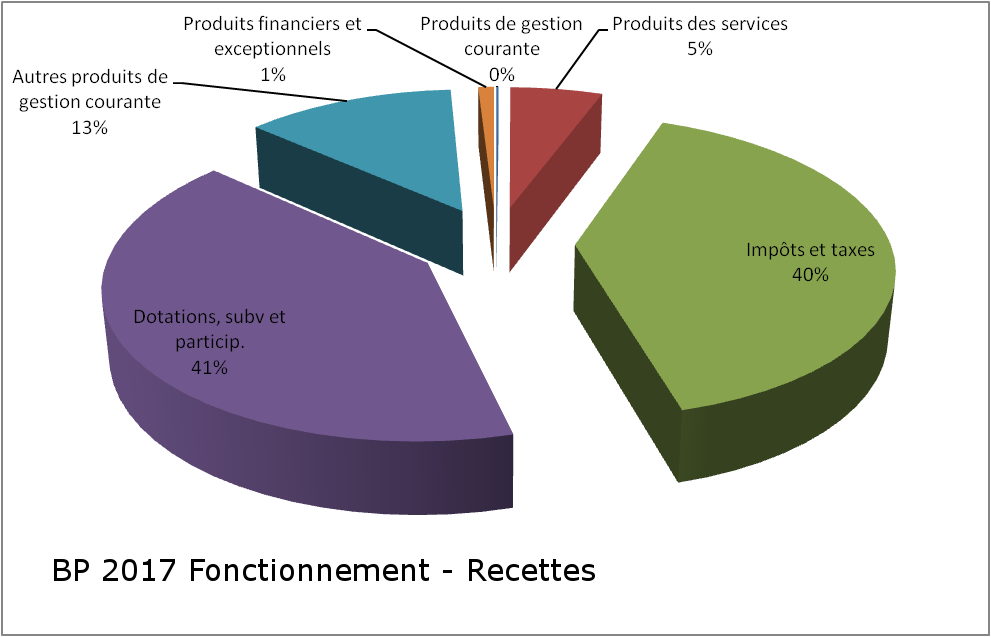

Répartition du Budget Principal 2017 Fonctionnement – Recettes

De la même manière, c’est la prévision, dans le budget principal (donc hors budgets annexes) des recettes par grande catégorie, au sein du budget de fonctionnement voté pour 2017. Voir explications et montants dans la synthèse NOTRe.

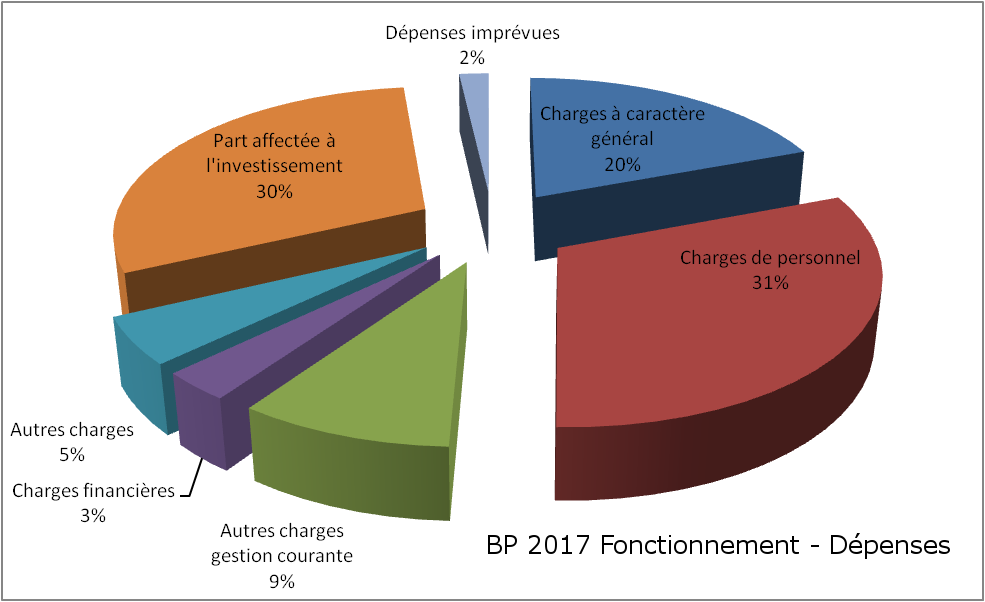

Répartition du Budget Principal 2017 Fonctionnement – Dépenses

C’est la prévision, dans le budget principal (donc hors budgets annexes) des dépenses par grande catégorie, au sein du budget de fonctionnement voté pour 2017. Voir explications et montants dans la synthèse NOTRe.

Budget 2016

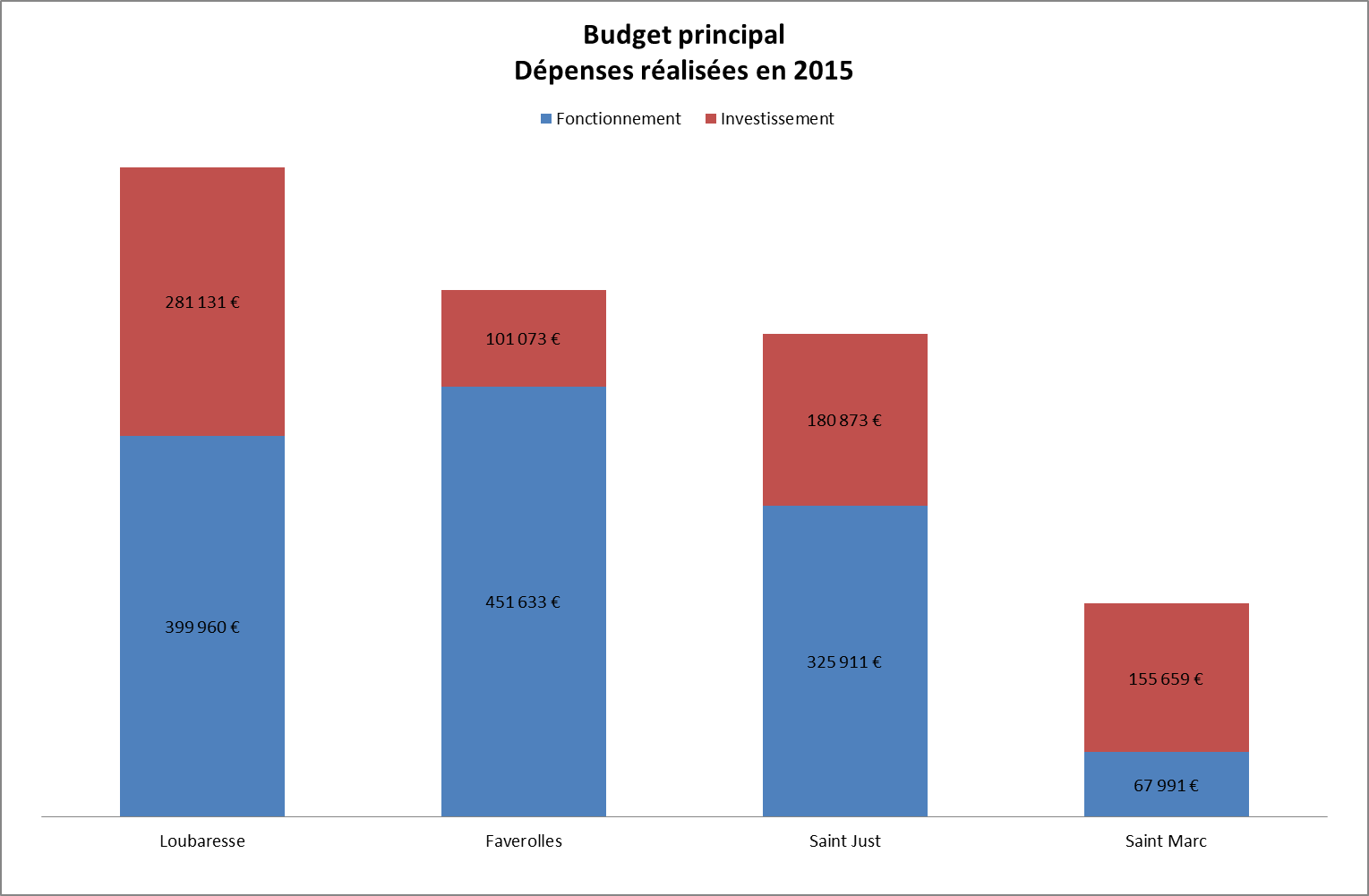

Les Quatre Budgets 2015 réalisés

Il n’est pas utile de retourner en détail sur les budgets 2015 réalisés (c’est-à-dire « dépensés effectivement »). Chaque commune avait son budget en 2015, une répartition et des usages comptables qui n’étaient pas forcément identiques (une même dépense peut être affectée sur une ligne de dépense ou une autre, sans qu’il y ait faute dans un cas ou dans l’autre, c’est une question d’usages comptables). De plus, la gestion de l’eau et de l’assainissement n’étaient pas comptablement identique, donc les comparaisons ne sont pas évidentes si on ne s’attache qu’aux chiffres. Par conséquent, vous trouverez ci-dessous un simple graphique comparant les budgets principaux 2015 réalisés (voir explication plus bas), dans le seul but de faire un comparatif d’échelle entre les 4 communes :

Il n’est pas utile de retourner en détail sur les budgets 2015 réalisés (c’est-à-dire « dépensés effectivement »). Chaque commune avait son budget en 2015, une répartition et des usages comptables qui n’étaient pas forcément identiques (une même dépense peut être affectée sur une ligne de dépense ou une autre, sans qu’il y ait faute dans un cas ou dans l’autre, c’est une question d’usages comptables). De plus, la gestion de l’eau et de l’assainissement n’étaient pas comptablement identique, donc les comparaisons ne sont pas évidentes si on ne s’attache qu’aux chiffres. Par conséquent, vous trouverez ci-dessous un simple graphique comparant les budgets principaux 2015 réalisés (voir explication plus bas), dans le seul but de faire un comparatif d’échelle entre les 4 communes :

Interprétation : La proportion de dépenses réalisée pour le fonctionnement et la proportion pour l’investissement varie pour chaque commune (certains investissaient peu, d’autres beaucoup par rapport à leur budget global). Globalement, le budget de chacun suit la taille de la commune et son nombre d’habitants.

Interprétation : La proportion de dépenses réalisée pour le fonctionnement et la proportion pour l’investissement varie pour chaque commune (certains investissaient peu, d’autres beaucoup par rapport à leur budget global). Globalement, le budget de chacun suit la taille de la commune et son nombre d’habitants.

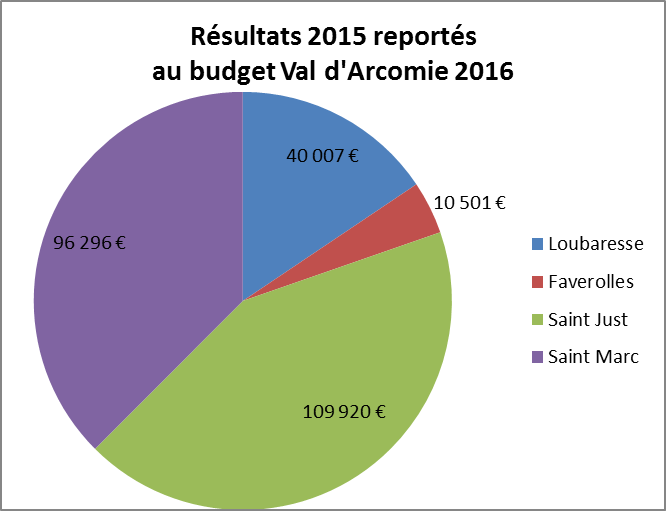

En fin de budget, les « résultats » du budget principal de fonctionnement (ce qui reste chez chacun est reporté sur le budget principal 2016 de Val d’Arcomie). En voici la répartition :

Interprétation : Ce graph montre que la taille de la commune (et de son budget) n’a plus rien à voir avec ses résultats.

Budget 2016 de Val d’Arcomie

Budget Principal et Budgets Annexes

Voici pour info la répartition du budget de la commune dans chacune des catégories vues plus haut :

| Les différents budgets votés pour 2016 |

Budget de Fonctionnement |

Budget d’Investissement |

|

| Budget Principal |

Budget Principal Val d’Arcomie | 1 657 117 € | 985 647 € |

| Budgets Annexes |

Budget de l’Eau | 329 507 € | 470 056 € |

| Budget de l’Assainissement | 56 953 € | 267 834 € | |

| Bâtiment de stockage de Faverolles | 34 947 € | 35 728 € | |

| Lotissement du Petit Bois | 42 523 € | 40 708 € | |

| Coopérative Laitière | 13 432 € | 107 502 € | |

Comme expliqué plus haut, une partie de la ressource d’une commune provient de la dotation de l’Etat (ce que le gouvernement décide de donner aux communes). On remarque, dans le tableau ci-dessous, non seulement que le regroupement de communes en une commune nouvelle gèle la baisse de dotation de l’état que subissent toutes les communes, mais en plus, une hausse de dotation de 5% est accordée à chaque commune nouvelle pendant 3 ans. Et enfin, encore par-dessus, le fait de passer à plus de 1000 habitants sur notre territoire classé défavorisé fait aussi augmenter une autre des dotations de l’état. Au final, la somme allouée par l’état aura augmenté de 15% environ par rapport à ce qu’on perçus les 4 communes déléguées en 2015.

| Toutes Dotations et Subventions de l’état |

|||

| Réalisé 2015 | Prévu 2016 | Augmentation en 2016 |

|

| Loubaresse | 149 185 € | voir | |

| Faverolles | 124 650 € | total | |

| Saint Just | 150 070 € | ci | |

| Saint Marc | 48 918 € | dessous | |

| Total Val d’Arcomie |

472 823 € | 545 336 € | 15,3% |

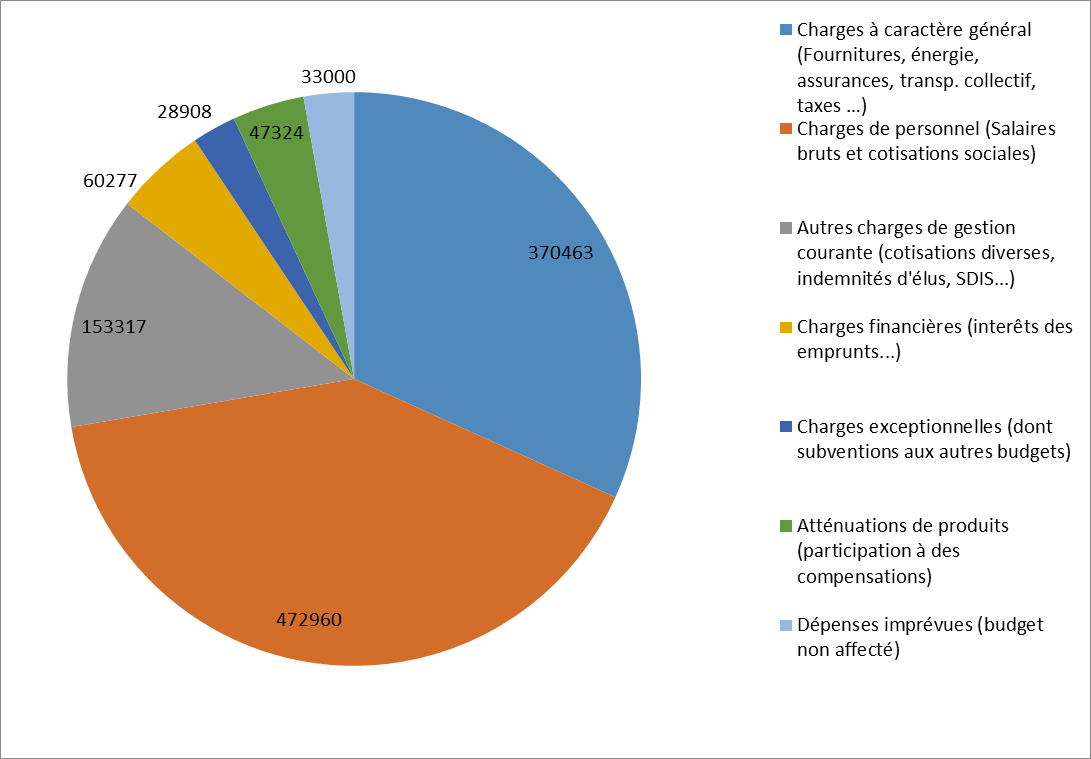

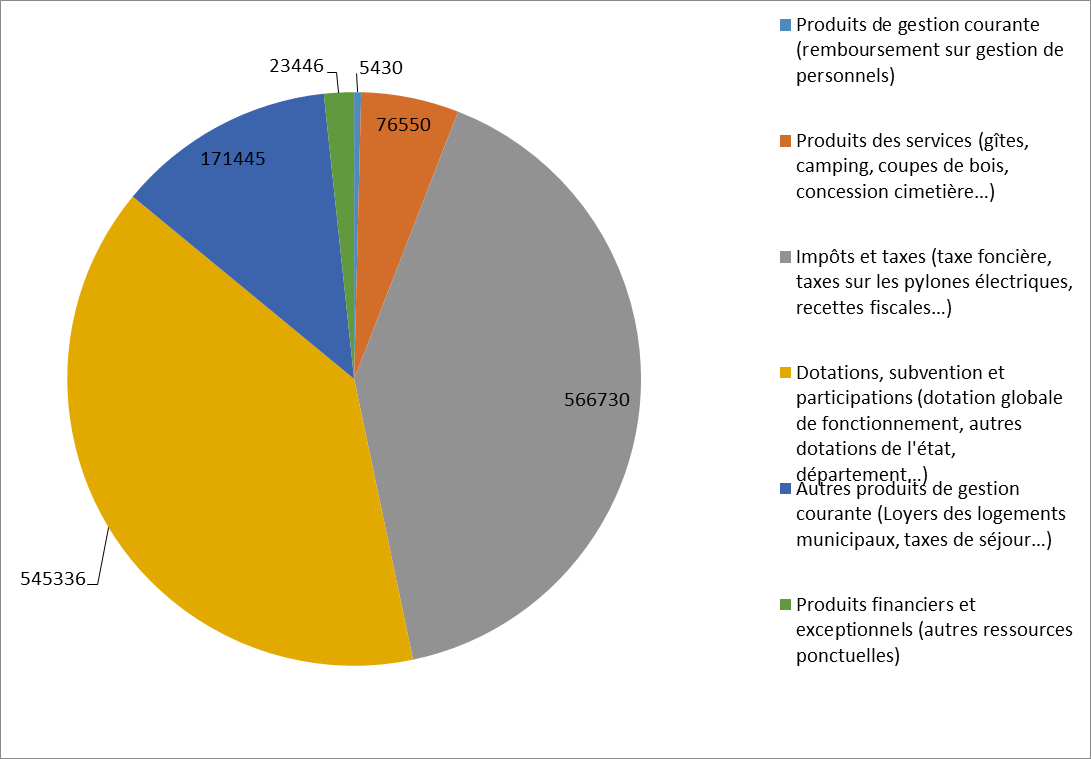

Répartition du budget dans les différents grands chapitres

Répartition du Budget Principal – Fonctionnement : Dépenses

C’est la prévision, dans le budget principal (donc hors budgets annexes) des dépenses par grande catégorie, au sein du budget de fonctionnement (les dépenses qui se répètent chaque année – voir explications plus haut) voté pour 2016.

Répartition du Budget Principal – Fonctionnement : Recettes

De la même manière, c’est la prévision, dans le budget principal (donc hors budgets annexes) des recettes par grande catégorie, au sein du budget de fonctionnement (les recettes qui rentrent chaque année) voté pour 2016.

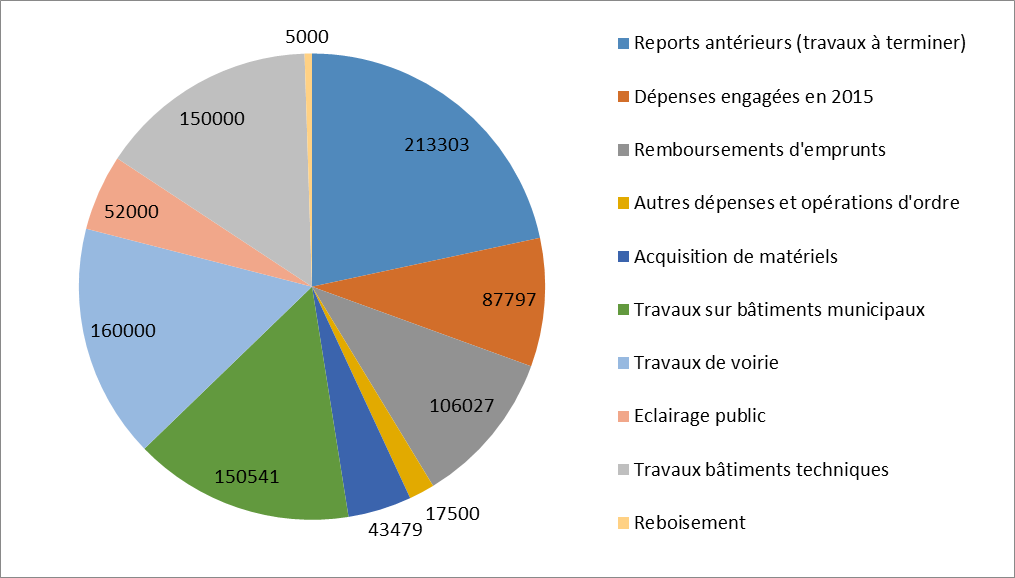

Répartition du Budget Principal – Investissement : Dépenses

Cette fois ci, c’est la prévision, dans le budget principal (donc hors budgets annexes) des dépenses par grande catégorie, au sein du budget d’investissement (les dépenses ponctuelles, comme les grands travaux, la voirie…) voté pour 2016.

Nota : la répartition du budget principal – Investissement pour les recettes n’a aucun intérêt, ce sont des subventions et aides, auxquelles on ajoute des opérations comptables. Ça n’est pas lisible et pas significatif.

Tous les chiffres du budget, dans ses grandes lignes, sont disponibles ci-dessous. Un tableau pour les dépenses, un tableau pour les recettes (Budget principal et budgets annexes).

Tableau des dépenses

Tableau des recettes