Généralité sur les Impôts locaux

Comme expliqué lors des réunions d’information 2015, les taux d’imposition des anciennes quatre communes était différents. Chaque conseil municipal a voté fin 2015 le lissage des taux sur une période de 12 ans (période maximale de lissage autorisée par la loi).

Ainsi, certains ont eu la chance de payer une peu moins d’impôts locaux que leurs voisins de communes limitrophes pendant des années, et ils verront leur impôts locaux augmenter lentement pendant 12 ans pour atteindre le taux moyen. A l’inverse, ceux qui ont payé plus que leurs voisins pendant des années verront leurs impôts locaux diminuer tout aussi progressivement.

Taxe d’habitation

Le calcul de la taxe d’habitation est simple : une valeur locative de référence est attribuée à votre logement en fonction de ses caractéristiques, elle sert de base au calcul. La commune vous prélève un pourcentage de cette base locative, l’intercommunalité vous en prélève un autre, la somme des deux (+ 1 € de frais de dossier) représente la taxe d’habitation que vous réglez tous les ans.

Exemple

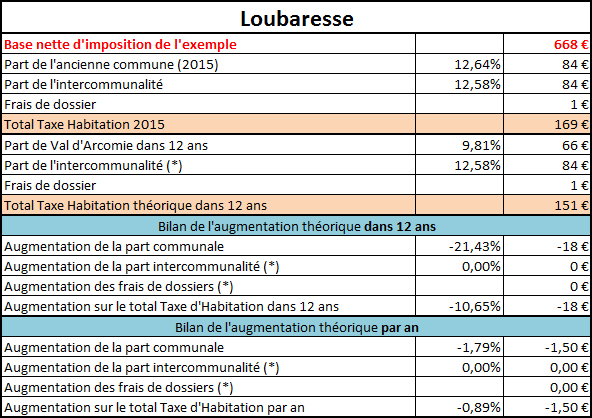

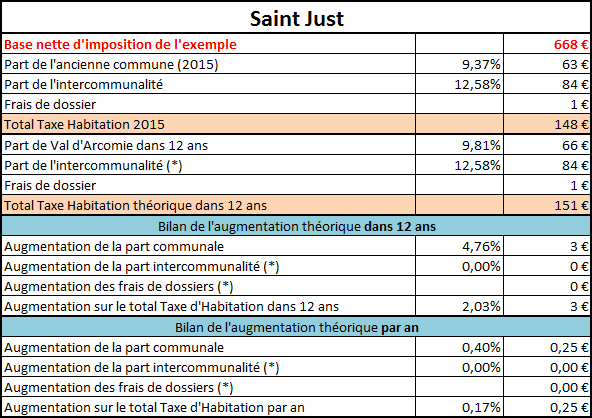

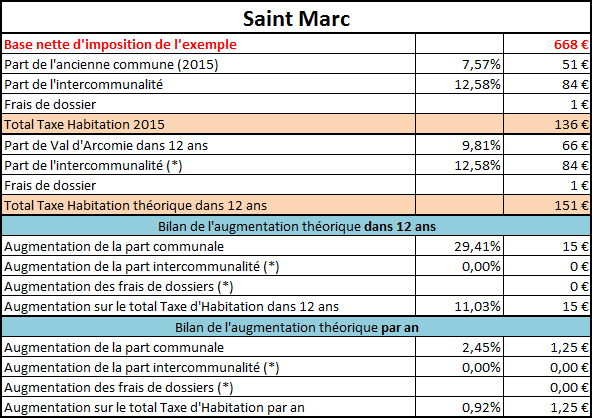

Prenons un exemple concret, choisissons une valeur locative de référence de 668 euros, ce qui représente un logement moyen, en maison individuelle avec une petite cour, avec 2 chambres, pour 70 m² habitables et des dépendances.

A Saint Marc, l’augmentation théorique due au regroupement et au lissage du taux des quatre communes (tant que la part intercommunalité ne bouge pas), serait de 1,25 € par an, soit 0,91% de la taxe d’habitation par an. A Faverolles, l’augmentation théorique serait de 2,17 € par an, soit 1,73 %. Ces deux communes sont celles qui ont le moins payé comparativement aux deux autres jusqu’à aujourd’hui. Elles subissent donc les plus fortes augmentations dues au lissage. Saint Just et Loubaresse verront la part communale de leur taxe d’habitation peu augmenter ou diminuer suivant les cas (augmentation de 0,17% à Saint Just et baisse de 0,89% à Loubaresse, soit respectivement +0,25 € et -1,50€).

Ci-dessous, 4 tableaux qui reprennent l’exemple d’une valeur locative de 668 euros dans chacune des communes déléguées.

Taxe Foncière

Ce sont toujours les communes de Saint Marc et Faverolles qui pratiquaient un taux d’imposition bas depuis toujours et qui verront donc, comme rattrapage, une augmentation de leur taxe foncière lissée sur 12 ans. Le taux d’imposition communal (concerne toujours la part communale et elle seule dans les pourcentages cités ici) prendra 2,3 % par an à Saint Marc, et 2% à Faverolles. Saint Just ne bouge quasiment pas avec -0,1% et Loubaresse affiche une baisse de 1,4 %.

Taxe Foncière non bâti (taxe sur les terres agricoles)

Encore une fois, ce sont les habitants de Saint Marc et Faverolles qui payaient moins cher que les deux autres communes déléguées jusqu’à aujourd’hui. Ils verront par conséquent une augmentation des taux de part communale de la taxe foncière non bâti (respectivement 2% par an et 1,7 % par an, toujours uniquement sur la part communale). Loubaresse ne subira qu’une légère augmentation (0,5 % par an de la part communale) alors que Saint Just, qui taxait lourdement ses terrains non bâtis jusqu’alors, verra une grosse baisse de la part communale en 12 ans (de plus 3% par an environ).